{kind=link}

(adsbygoogle = window.adsbygoogle || []).push({});

次の候補は数十行

ここ 2日は、アメリカの銀行破綻についての記事を書いているのですが、普通に考えて「現在非常に重大な局面にいる」という感じが否めないですので、今回もこのことに少しふれさせていただきます。

この重大な局面というのは「銀行や金融が」ということではなく、もう少し大きな意味です。

昨日 3月12日には、シグネチャー銀行というアメリカの銀行が事業停止となりました。

・アメリカのシグネチャー銀行が事業停止 (2023/03/13)

これで、1週間で 3つの銀行が破綻となっています。

数日の間に、複数の銀行が消滅するという事態は、遡っても、過去にどの程度あったことなのかわからないですが、3月8日からは、以下のようになっていました。

・2023年3月8日 米シルバーゲート銀行が破綻 (総資産不明)

・2023年3月10日 米シリコンバレー銀行が破綻 (総資産 約28兆円)

・2023年3月12日 米シグネチャー銀行が事業停止 (総資産 約15兆円)

最近、アメリカのマーケット・ウォッチというメディアが「シリコンバレー銀行と同様に、巨額の証券損失の可能性がある 20の銀行」という記事を掲載していました。

以下の記事に銀行名と数字の一部を書き出しています。

・[シリコンバレー銀行と同様、巨額の証券損失の可能性がある 20の銀行]という報道からのリスト (2023/03/13)

12日に事業停止をしたシグネチャー銀行というのも、そのリストの中にありまして、「資本に対する負の包括利益 (AOCI)の割合が最も高い銀行」のリストにありましたが、しかし、シグネーチャー銀行は、リストの中の最も下にあり、つまり「そのリストの中では安全なほうの銀行」だったのです。

それがあっさりと破綻しているということは、さらに利益がマイナスに大きく傾いている銀行はどうなっちゃうのだろうかとは思います。

シグネーチャー銀行の「資本に対する負の包括利益 (AOCI)の割合」は、-20%でした。

つまり、リストのそれより上にある銀行については、さらにマイナス幅が大きいのです。

マイナス 30%以上になっている銀行だけでも 7行あります。

・コメリカ -41.9%

・ザイオンズ・バン・コーポレーション -38.9%

・ポピュラー -38.2%

・キーコープ -31.9%

・コミュニティ・バンク・システム -30.6%

・コマース・バンク・シェアーズ -30.5%

・クレン/フロスト・バンカーズ -30.1%

昨日、連邦準備制度理事会 (FRB)、FDIC、アメリカ財務省が、共同声明を出しまして、シリコンバレー銀行とシグネチャー銀行の「すべての預金者を保護する」とプレスリリースで発表しました。

以下にプレスリリース全文の翻訳があります。

・FRB、FDIC、米国財務省が「すべての預金者を保護する」と共同声明を発表。しかし、株主、債権者は保護の対象外 (2023/03/13)

しかし、このふたつだけでも、資産 43兆円などとなっています。すべてが預金ではないにしても、これらの銀行と同程度か、それよりもはるかに利益率が悪い銀行は、アメリカに数十あるのです。

それらが破綻しない?

仮に、20行、30行と破綻していった場合、それでも「全員の預金を保護できる」?

それには数百兆円の資金が必要になりそうですが、そうなった場合はどうするのだろうと。

ちなみに、現在のアメリカの「総貯蓄額」は、アメリカの調査会社ビアンコリサーチ社の代表者の投稿によると、

日本円で、2,270兆円

です。

ビアンコリサーチ社のこの代表者は、今後の「預金者たちの行動」を非常に懸念していました。

抜粋しますと、以下のように書いていて、「モバイルバンキングの時代では、あっという間に資金の流出が起きる」ということを書いていました。

ビアンコリサーチ社代表 ジム・ビアンコ氏の書き込み

これは 2008 年のようなソルベンシー(財務健全性)危機ではありません。不良債権や貧弱な投資は行われておらず、お金は失われませんでした。

代わりに、これは 1930年代の昔ながらの流動性危機です。

あまりにも多くの預金者が一度に現金を要求し、シリコンバレー銀行はローンと証券、および仮想通貨をすぐに現金に変換できませんでした。

つまり、週明けの月曜日の午前 8時ではなく、誰もがシリコンバレー銀行からお金を取り戻しているのです。銀行にあるお金は多くの企業の運転資金であるため、大きな問題です。

彼らには来週払うべき給与計算と支払いがあります。彼らが請求に従わなかったり、従業員に給料を支払わない場合、これはすぐに大きな経済問題に発展する可能性があります。

重要な問題は、なぜこれほど多くの人が一度に返金を要求したのかということです。これは、私は過去 2日間 (3月10日と11日)について言及しているのではありません。シリコンバレー銀行が証券を売却し、18億ドルの損失を出し、資本調達が必要になるまでの日数について声明を出した、先週の木曜日から金曜日のことです。その前に預金者たちが十分な金額を引き出したのはなぜですか?

モバイルバンキングの世界へようこそ。ゆっくりとお金を数える銀行の窓口に並ぶことの必要性は今はなくなりました。

420億ドル (約 5兆6000億円)が金曜日の 1日だけで、何千人も並んでいないのにどうして引き出されたのでしょうか。

そう、スマートフォンです。

このことは、世界中の銀行家や規制当局を恐怖に陥れるはずです。 17兆ドル (約 2270兆円)の預金ベース全体が、即時の流動性を持つトリガーとなっているのです。

ここから、金利の話など、私には難しい話になりますので割愛しますが、要するに、今の時代は、パソコンでもスマートフォンでも、

「あっという間に資金を移動できる」

のです。

前回の記事「地球規模のシステミック・メルトダウン」で、金融専門家のグレゴリー・マナリノさんという方の主張にふれましたけれど、

「小さな銀行からメガバンクへの巨大な資金の移動がなされる可能性がある」

と述べていて、あるいは「すでに起きている」かもしれません。

個人の小さな預金ならともかく、企業の預金は、会社の生存に関わるものですし、企業なら、預けてある銀行の「状況」を調べるはずです。そうなると、どうしても大銀行のほうにお金は向かうように思います。

かつての取り付け騒ぎというと、銀行の前に大勢の人たちが並ぶというような光景を想像されるかもしれないですが、今は基本的にサイレントです。しかも一瞬です。

先ほどのビアンコリサーチ社の代表の方の書いていた、

> このことは、世界中の銀行家や規制当局を恐怖に陥れるはずです。

という、その「恐怖」というのが、この「瞬間的にサイレントに資金の流出が起きる」ことなのだと思われます。

預金者たちは当然、自分のお金を守りたいわけですから、何が何でも、自分で安全だと思える方向に資金を動かすはずです。

先ほどのリストにあったような、もともと収益性の低い銀行からさらに預金が流出していけば、それはもう「もたない」と思われます。

結果として、次から次へと小規模な銀行や地方銀行の破綻が相次ぐことになっても、それほど不思議ではありません。

そうなった場合、アメリカ政府はすべてを保護することができるのかどうかということです。

パンデミックの景気刺激策がすべてを崩壊に導いた

ただ、先ほどのアメリカの貯蓄額の 2200兆円などというのは、この数値が現在も保たれているのかどうかはわかりません。

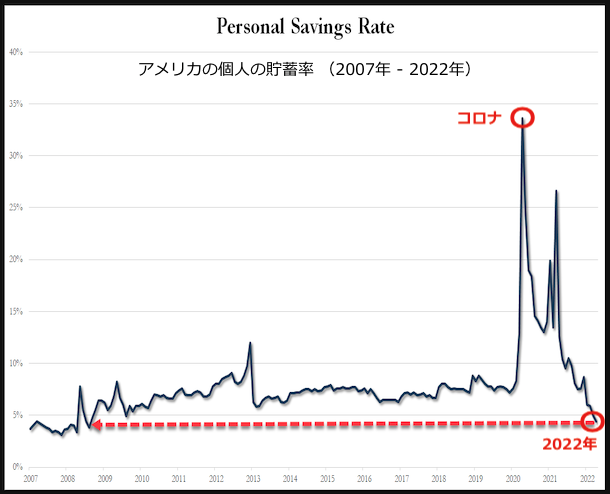

昨年 6月の時点ですが、アメリカの個人の貯蓄率は、リーマンショック以来で最低を示していました。

2007年からのアメリカの貯蓄率

zerohedge.com

{kind=link}

コロナの景気刺激策で、市民たちにお金が入ったにも関わらず、ロックダウンでそれを消費することができなかったこともあるのか、ロックダウン期間中は、貯蓄率が大きく上がりました。しかし、その後、まさに「あっという間に」アメリカの人たちは貯蓄を使い果たしてしまったようです。

あとでふれますが、これが現在の銀行危機とも関係しています。

以下に、このグラフが載せられていた記事を翻訳しています。

・アメリカのクレジットカードの消費数が史上最大レベルに。そして貯蓄は最低レベルに (2022/06/10)

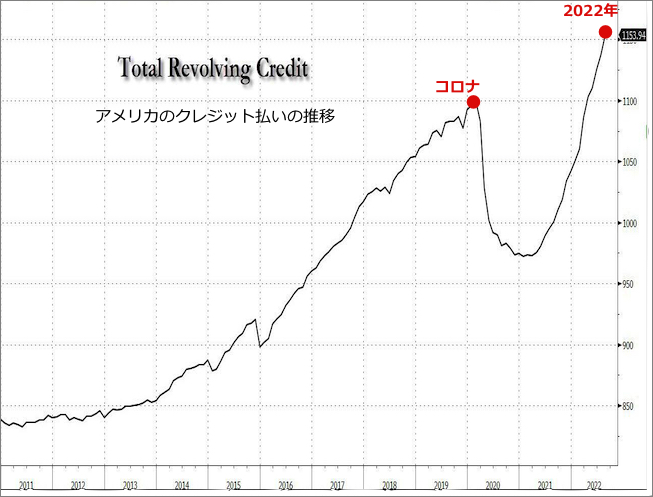

貯蓄がなくなったアメリカの人々は消費を何に頼っているか。

借金です。

以下に、連邦準備制度理事会による、2022年の第4四半期の発表に関しての記事を記しています。

・アメリカのクレジットカード債務が史上最大の130兆円規模に (2023/02/22)

この 130兆円というのはクレジットカードだけのもので、アメリカの個人の債務全体では、日本円で約 2300兆円となっています。

以下は、2011年からのアメリカのクレジット払い、要するに、借金の推移ですが、こちらもコロナのパンデミックと共に債務は減少したのですが、社会が正常化する中で、

「過去最大の借金状況」

となりました。

2011年からのアメリカのクレジットの推移

zerohedge.com

{kind=link}

ロックダウンが終わり、社会が正常化するにつれて、経済が良くなるどころか、アメリカの個人の経済状態は「悪化し続けている」のです。

また、アメリカではロックダウン中などに、郊外の住宅購入ブームが起き、住宅価格も急激に上昇しましたが、今は下落に転じています。

・アメリカの住宅市場価格が、2008年以来最大の下落 (2023/02/25)

また、アメリカでは、金利も昨年より大幅に上昇しているため、住宅の価格自体は下がっているのに、支払い額は増加しているということで、債務の増加は今後も拡大するかもしれません。

こんなようなアメリカの一連のことを振り返っていますと、景気が悪くならないという理由があまり見つからないかもしれません。

欧米も、そして日本を含めた「西側のアジア各国」も、かなり厳しい今後ではないでしょうか。

仮に、アメリカの銀行危機のようなものが、世界に波及してしまえば、それはもうそのままグレートリセットの世界にも近くなり、どうなるのかなとは思いますが、もはや「それぞれの個人のサバイバル」という側面もある時代となっていくかもしれません。

アメリカの銀行問題は、仮に今、危機を脱したとしても、先ほどのように、経営状態が大変に悪い銀行が多数あるため、必ずいつかは表面化します。

先ほど書きましたような「静かなお金の移動」が始まっているのだとすれば、今週にでもまたシグネチャー銀行のようなことがあり得るのかもしれません。

何だかタイトルにした「銀行破綻とロックダウン」云々の話と関係ないような展開となりましたが、今日、アメリカのブラウンストーン研究所という組織の創設者であるジェフリー・A・タッカーさんという方の文章を読んで、

「なるほど、そうだったのか」

と思ったことがありましたので、ご紹介したいと思います。

ブラウンストーン研究所は、昨年以来、いくつかの記事で取りあげたことがあります。

比較的最近のものは、マスクについての「無効性と有害性」の多数の論文をまとめていた記事をご紹介したものでした。

[記事] マスクで何人の子どもたちが死ななければならないのか。あるいは、マスクが社会での「暴力と殺人を増加させる」メカニズム

In Deep 2022年7月25日

マスクといえば、今日 (3月13日)から着用は自主判断になったらしいですが、家の前を通る生徒さん、学生さんたちは「みんなマスクをしたまま」でした。

あと、マスクといえば、二酸化炭素についての研究を以下の記事で書いたばかりですが、また話が変なほうに行くとあれですので、ここではふれませんが、二酸化炭素濃度は、「 2,000ppm以上で子どもへの健康への影響がある」とされているのですが、研究では、マスクをした子どもでは、「13,000 ppm」を超える数値となっていました。

[記事] 「子どものマスク着用は、二酸化炭素を許容安全レベルを超えて上昇させ、健康状態を悪化させる」ことを示した研究

地球の記録 2023年3月13日

ここから、ブラウンストーン研究所のジェフリー・A・タッカーさんの記事をご紹介しますが、かなり長いもので、私には理解できない専門用語の概念も出てきますが、そのまま訳します。

太字はこちらでしています。

この銀行危機の要因が、パンデミックの景気刺激策に遠因があることがわかります。

(adsbygoogle = window.adsbygoogle || []).push({});

シリコンバレー銀行の崩壊は本当の危機の前兆だ

The Collapse of SVB Portends Real Dangers

Jeffrey A. Tucker 2023/03/10

これまでのところ、この 3年間の管理ミスと腐敗による大失敗の中でも、私たちは金融危機を回避してきた。それには特定の理由がある。

今、変化のスピードが加速している。

私たちが今後見るのは、破綻の伝染の程度を観察することだけになる。

最近まで資産が 2,120億ドル (約 28兆円)だったシリコンバレー銀行 (SVB)の破綻は、大きな混乱であり、これは「予兆」の可能性がある。

市場環境の変化により、保有する固定金利債券の市場評価額は急速に低下した。そして、預金者たちの行動によって、そのポートフォリオはさらにクラッシュした。そして、それはすべて数日以内に急速に起きた。

これはすべて、13年間のゼロ金利政策を覆して、インフレを抑制するための FRBの政策の影響の延長だ。もちろん、これは利回り曲線の中央と右側の金利を押し上げ、古い金利パターンに固定された既存の債券保有を切り下げた。

それに投資家たちが気づき、預金者たちも気づいた。

活気を失った業界に流動性を提供することに特化したこれらの高飛車な銀行機関たちが、実は非常に脆弱であることに突然気付いたのだ。

さらに、銀行は担保付きの住宅ローン債務と住宅ローン担保証券のポートフォリオにさらされていた。しかし、金利が上昇するにつれて、バリュエーションが低下する中で住宅や不動産の高いレバレッジが維持できなくなるため、それらにもストレスがかかる。

さて、シリコンバレー銀行も含む銀行業界全体は、そのような債務保有でポートフォリオを強化するための資金をどこから得たのだろうか?

ご想像のとおり、(パンデミックでの)アメリカの景気刺激策による市民への支払いだ。

アメリカの人々に数十億ドルが殺到し、それをどこかに留めておかなければならないため、人々は銀行に殺到する。

当時は、FRB の政策が変更されるまでは、これは得な取引のように思われていた。

これはトランプカードで作られた家を思わせる。…いや、おそらく、より適切な比喩は、すべての動きが新しい問題の連鎖反応を作り出すビリヤードだろう。

アメリカのロックダウンは巨額の政府支出を促し、それはすぐに収益化され、最終的にはインフレを引き起こした債務を生み出し、FRB は歴史上最大かつ最速の利上げでコースを逆転させた。

この不安定化 (または再安定化)した生産構造は、利回り曲線の右側から左側へと離れ、消費財セクターへのリターンを求めて資本をシフトさせた。

労働力が追いつき始めたため、情報技術のリソースが余剰となり、小売りのリソースが不足している。

ロックダウン中に繁栄し、現在は大幅に縮小している業界の方向にレバレッジをかけた銀行機関に影響を与えることなく、このシフトが起こると考えるのは常に浅はかなことだった。

これらの銀行たちは、資本を投機的な事業にさらしている。そして、投資家たちと預金者たちは「安全なほう」へと逃げ始めている。

連邦準備制度理事会はこれを予測できていただろうか?

おそらくできていた。しかし、それにはどのような選択肢があっただろうか。繰り返すが、この全体の混乱は、最初はロックダウンに、次に 2008年の FRB 議長としてのベン・バーナンキのナンセンスな政策にまでさかのぼる。

それから彼は、市場で同じお金が稼げるよりも多くの預金を FRB に支払わせることで、彼の「量的緩和」を路上から遠ざけるという巧妙なトリックを引き出した。

なにが問題だったのか。

問題は、資本は決して静止しないということだ。資本は常にリターンを探している。

さらに、お金がないという理由だけで、アメリカの通常の貯蓄率の完全な崩壊を引き起こした。この状況は 13年間も続いた。

ジェローム・パウエルは、このナンセンスに終止符を打つ決意で FRB を引き継いだ。

彼はソフトランディングを望んだ。

しかしその後、パンデミックによるロックダウンが発生した。パウエルはパニックに陥った愚かな議会から、資金を提供するよう求められた。議会は何兆ドルも可能な限り迅速に費やし、ロックダウンを永続させただけだった。

いつものように、しばらくの間はすべてが順調に見たが、2021年1月までに、物価の高騰という形で請求書の期限が到来した。

FRB はコースを劇的に逆転させなければならなかった。ゼロから始めて、FFレート (※ 連邦準備銀行に預け入れる無利息の準備金が不足している銀行が、余剰の出ている銀行に無担保で資金を借りるときに適用される金利)を価格上昇 (ターミナルレート)と同等またはそれ以上にする必要があった。先に進むしかなかった。

もちろん、利上げにより、ロックダウン期間中に繁栄した銀行業界からは、その資本が引き出され、小売や消費財に戻ってきた。

しかしその間、イールドカーブは当然のように反応した。30日から 30年まで、すべての公募債の価格が変更された。これがシリコンバレー銀行の姿であり、市場の評価額が急激に低下した。

とどめの一撃は預金者たちの行動だった。預金者たちは安全を求めて、その現金は投機的なベンチャーよりもはるかに魅力的な短期国債のリターンへと向かった。

彼らの安全への逃走は、銀行と金融業界の多くのパートナーを運命づけた。これは、市場全体に対する大きな警鐘だ。今日、銀行と金融業界で快適に座っている人は誰もいない。

私の懸念は、多くの人々がこれらすべての災害を、それぞれの個別の事案として見ていることだ。(※) この意味は、たとえば、「シリコンバレー銀行の破綻と、シグネチャー銀行の破綻はそれぞれの別々の件であり、関係はないとして見ている、」ということだと思います。

これらは個別ではない。

彼らは、2020年のロックダウンの壊滅的な決定にまでさかのぼり、それらの政策が作成されるまでは存在しなかった資金でそれらの政策に資金を提供した。その決定は、以前の愚かな政策を解明しようとする FRB の計画を破滅させ、同時に私たちを破滅へと向かわせた。

今の時点で、このようなことを報告するのは申し訳ない気もするが、何かを止める立場にはある人はひとりもいない。

このような状況下では、市場が激しくなる可能性がある。市場はすべてを把握しているわけではないが、一度信頼を失うと不信感が押し寄せるのを止めることはできない。FRB にはそれを止めることができる人はいない。物事を修正できる賢明なマネージャーもいない。

当局がシリコンバレー銀行を掌握してからわずか数時間後に銀行株が暴落したことに注意してほしい。

>> In Deep メルマガのご案内

In Deepではメルマガも発行しています。ブログではあまりふれにくいことなどを含めて、毎週金曜日に配信させていたただいています。お試し月は無料で、その期間中におやめになることもできますので、お試し下されば幸いです。こちらをクリックされるか以下からご登録できます。

▶ ご登録へ進む