{kind=link}

(adsbygoogle = window.adsbygoogle || []).push({});

全面的なシステム破綻に向かって

スイスで主に金 (ゴールド)での顧客の資産管理をおこなっているゴールド・スイッツァランド社の創設者兼マネージングパートナーであるエゴン・フォン・グレイアーツ(Egon von Greyerz)さんという方の記事を最近読みました。

私自身は、金融のまったくの素人ですが、最近飛びかう「途方もない数字」を見ていまして、何となく曖昧に想像している「近い未来」が、グレイアーツ氏の文章にあるような感じがして、ご紹介させていただこうと思います。

スイスのエリートの方ですが、内容自体はかなり過激です。

冒頭から、

> 銀行の破綻、通貨の下落、または株式、不動産、債券などのバブル資産の 75~ 100%の崩壊によって、資産の大部分をすぐに失うことになる。

というようなことを書かれています。

でも、私も以下みたいなタイトルの記事を書いているところから見ても、もちろん漠然とですが、「なんかそんな感じなのかなあ」とはボケーッとしつつも思います。

「地球規模のシステミック・メルトダウン」

In Deep 2023年3月12日

グレイアーツ氏のこの文章は相当長いものですので、さっそくご紹介したいと思いますが、ただ……。

この方は金 (ゴールド)による資産管理とその販売をされている企業の代表であるわけで、当然、「だから資産はゴールドにしなさい」ということを述べていまして、記事の後半は、「金の重要性」について書かれているのですけれど、あえて、そこは割愛します。

なぜかというと、「それすらわからない」気がするからです。

金価格そのものは今も上昇していて、今後も上がり続けるかもしれないですが、しかし、少なくとも現在は、ゴールドで何か物を購入できるわけでもないですし、仮に、金融やマネーが消滅したような極端な時代に、

「ゴールドを持っている人だけ楽に暮らせるシステム」

を、この日本の政府が行うわけがないと思います。

戦後に預金封鎖をして、国民から、ほぼすべての財産を奪取した国です。戦争では命でしたが、戦後は財産の強奪でした。

昭和21年の預金封鎖の時に行われたこと、それは、

「国民の財産(現金、不動産など)に 90%などの高い税率をかけること」

でしたが、それが再び行われて、金にもそれが適用されれば、もはや財産とはいえないです。

ですので、金を購入したほうがいいというようなことは、私はこれからも書かないです。

この預金封鎖に関しては、最近では、以下の記事でも少しふれています。

ヨベルの年に思う「富とは何か」

In Deep 2022年10月22日

資産や財産については、結局は、自己責任ということになるとは思います。

なお、この方は、そんなに難しい言葉は使わないですが、ひとつだけ注釈しますと、記事に「フラクショナル・バンキング・システム」という言葉が出てきます。

以下のようなものがそれに相当するのだと思います。

フラクショナル・リザーブ・バンキング

これは世界中の銀行で行われているシステムで、銀行が預金をどんどん運用して、実際には存在しないお金をローンとして貸し出しては利息や手数料、返済が遅れればそのペナルティを請求するというもの。 一般市民がこれをやれば立派な詐欺行為であるけれど、銀行が行う場合はコンピューターに数字を打ち込むだけの合法行為。 預金者が自分の財産だと思っているのはコンピューターの画面や明細書に書き込まれた数字だけ。

結局は、今の社会は、私たちは「存在しないお金」で生活しているというのが現実のようです。

しかし、存在していても存在していなくとも、「数字」だけで銀行あるいは個人の破綻に至るというのも現実です。

ここからです。

(adsbygoogle = window.adsbygoogle || []).push({});

金融システムは究極的に壊れている

The financial system is terminally broken, toast, kaput!

Egon von Greyerz 2023/03/19

何が起こっているのかを理解していない人々は、銀行の破綻、通貨の下落、または株式、不動産、債券などのバブル資産の 75~ 100%の崩壊によって、資産の大部分をすぐに失うことになる。多くの債券は価値がなくなる。

実物としての金 (ゴールド)での富の保存は、今や絶対的に重要だ。そして、それは明らかに、壊れた金融システムの外に保管する必要がある。

銀行システムの堅牢性は信頼に基づいている。フラクショナル・バンキングシステムでは、レバレッジの高い銀行は、すべての預金者が返金を求めた場合に利用できるお金の一部しか持たない。信頼が失われると、銀行と預金者のバランスシートは、システム全体が単なるブラックホールであることに気付く。

そして、これがまさに起ころうとしていることだ。

これは米国のいくつかの小さな銀行と、 1つの大きな銀行 (クレディ・スイス) だけの問題だと考える人は、もう一度考え直さなければならない。

銀行は今、クレディ・スイスを含め、ドミノ倒しのように崩壊している

シリコンバレー銀行 (米国で 16番目に大きな銀行)は、金利サイクルの底で短期の顧客預金を長期の米国債に投資するというばかげた、かつ無責任な政策を実行に移した。さらに悪いことに、彼らは損失を避けるために、市場ではなく満期時に債券を評価した。

明らかに、経営陣は、リスクについての手がかりを持っていなかった。シリコンバレー銀行の崩壊は、米国の銀行の 2番目に大きな破綻だ。

シグネチャー銀行 (米国で 29番目に大きい)は、預金の取り付けにより破綻した。

そして、ファースト・リパブリック銀行は、米国の貸し手と連邦準備制度理事会 (FRB)から、預金の積み上がりにより 300億ドル (約 4兆円)の融資を受けなければならなかった。

しかし、預金者たちが次の銀行、次の銀行、次の銀行…と攻撃するため、これが止まることはない…。

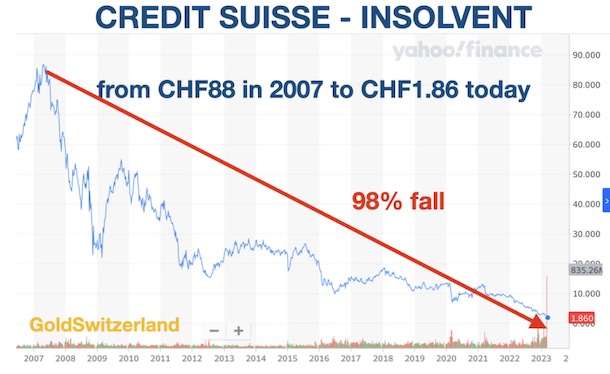

そして、スイス第 2位の銀行であるクレディ・スイスは、何年にもわたって多くの貧弱な投資と、事実上毎年行ったり来たりしているだけの貧弱な経営と相まって、末期の病にかかっている。

私は、2年前にクレディ・スイスの崩壊について重要な記事を書いた。以下の記事だ。「アルケゴスとクレディ・スイス – それは氷山の一角」

クレディ・スイスの状況は非常に悲惨であるため、月曜日 (3月20日)の市場オープンまでに解決策を見つける必要がある。クレディ・スイスは現在の形では存続できない。

クレディ・スイスの破綻は、スイスの金融システムを揺るがすだけでなく、世界に深刻な影響を与える。UBS との合併は 1つの解決策だ。しかし、UBS にしても、 2008年にスイス政府に救済される事態に陥っている。

国の保証とスイス国立銀行 (中央銀行)からの支援なしにクレディ・スイスによって再び自らが弱体化されることを UBS は望んでいない。スイス国立銀行は先週、クレディ・スイスに 500億フラン (約 7兆円)を投入したが、株価は依然として新安値を記録している。

{kind=link}

UBS によるクレディ・スイスの買収により、国が補助金を出して問題を解決するとは、誰も信じてはならない。そうではなく、これは、タイタニック号のデッキチェアを再配置し、問題を小さくするのではなく大きくするだけのことだ。

したがって、UBS は救命具ではなく、運ぶべき巨大な鉛の重みを持ち、銀行システムが崩壊するにつれてその終焉を保証するものだ。そしてスイス政府は、実現不可能な資産を引き受ける。

それでも、今週末の終わりまでに、UBS が拒否できない取引を提示され、良い資産を引き継ぎ、スイス国立銀行 / 政府がクレディ・スイスの悪い資産を救済するという取引が発表される可能性がある。もっとも、スイス国立銀行自体も混乱状態にあり、2022年に 1,430億ドル (約 19兆円)を失っている。

スイス国立銀行のバランスシートはスイスの GDP よりも大きく、通貨投機と米国のハイテク株で構成されている。この中央銀行は世界最大のヘッジファンドであり、最も成功していない。

スイスについてバランスの取れた見方を示すためだけに、直接民主制を採用した世界最高の政治システムを持っている。また、スイスは、連邦政府の債務も少なく、通常、財政赤字はない。 世界で最も安全な国でもある。

保つには大きすぎるスイスの銀行システム

しかし、スイスの銀行システムは、世界の他の国々と同様、非常に健全でない。国の GDP よりも大きい中央銀行は非常に不健全だ。また、スイスの GDP の 5倍の銀行システムは助けるのに大きすぎる。

FRB (米連邦準備銀行)と ECB (欧州中央銀行)は自国の GDP に比べて、スイス国立銀行自体よりもはるかに小さいが、これら 2つの中央銀行は、それぞれ約 8兆ドル (約 1000兆円)の資産が大幅に過大評価されていることにすぐに気付くだろう。

世界の銀行システムが体系的な破綻の瀬戸際にある中、中央銀行家と銀行家は今週、破綻した金融システムの避けられない崩壊を一時的に回避するために、24時間体制で取り組んでいる。

史上最大のお金の印刷が来る

上で指摘したように、主要な中央銀行も、資産を正直に評価すれば破産するだろう。しかし、彼らはシステムを救うために利用する素晴らしい資金源を持っている。

それはもちろん「お金の印刷」だ。

今後数か月、数年のうちに、これまで世界を襲った中で最も大規模な紙幣の雪崩が発生するだろう。

次の銀行取り付け騒ぎが起きても、その問題はすぐに解決されるだろうと考えてる人たちは、氷のように冷たいアルプスの水でシャワーを浴びる必要がある。

私たちが目撃しているのは、「強力で機知に富んだ」中央銀行によって整理される単なる一時的なドラマではない。

マネーの死

そうではなく、代わりに、私たちが目にしているのは、1913年の FRB の設立で始まったこの金融時代の終焉の段階であり、今後数年で、またはもっと早く、マネーの死とともに終わるだろう。

しかし、マネーの死は、1971年以来すでに 98%下落しているドル (およびほとんどの通貨)が最終的にゼロになることを意味するだけではない。

通貨の価値低下がマネーの死の原因ではなく、銀行家カバールが自分たちの利益のためにお金を支配していることの結果だ。

マイアー・アムシェル・ロートシルト(※ ロスチャイルド家の基礎を築いた人物)が 1700年代後半に、以下のように言ったように。「私に、国の通貨を発行し、それを管理させてほしい。誰が法律を制定するかはどうでもいい」。

カサンドラ(私のこと)が今紀の初めから書いてきたように、悲しいことに、マネーの死は、歴史を通じてすべての通貨がゼロになるだけではない。

そうではなく、マネーの死とは、この金融システムの完全かつ最終的な崩壊を意味する。

カサンドラはギリシャ神話の巫女で、主要な出来事を正確に予測する才能を与えられたが、誰も彼女の予測を信じないという呪いも与えられた。

アメリカの預金者たちは、米国の FDIC (連邦預金保険公社)または他の国の同様の機関が預金を保障すると信じてはならない。これらの組織はすべて資本が大幅に不足しており、最終的に介入するのは、すべてのそれぞれの国の政府となる。

もちろん、政府にお金がないことはわかっている。彼らは必要なものを印刷するだけだ。これにより、一般の人々がこのすべての紙幣印刷の最終的な負担を負うことになる。

しかし、普通の人たちにもまたお金がなくなる。そう、少数の裕福な人々は、銀行の赤字と損失を補うために重税を課す。

それでも、それは大海の一滴にはなるだろう。代わりに、普通の人々はほとんど収入がなく、政府からの補助金もなく、年金もなく、価値のないお金で貧困に陥る。

上記は悲しいことに、すべての経済時代が通過するサイクルだ。今回の問題は、これが地球規模であることが問題であり、歴史上かつてない規模のものであるということだ。

残念なことに、腐敗し破綻した金融システムは、世界が今後経験する浄化期間を経る必要がある。健全な成長と健全な価値は、現在の腐敗し、負債が蔓延しているシステムが内破するまではありえない。そうして初めて、世界は再び健全に成長することができる。

そして、やはり残念なことに、その移行は、ほとんどの人たちにとって多くの苦しみを伴い、劇的なものになるだろう。しかし、他に方法はない。

貧困や飢饉だけでなく、多くの人間の悲劇も見られるだろう。社会不安や内戦のリスクは非常に高く、さらに世界規模の戦争のリスクもある。

中央銀行はもちろん、デジタル通貨 (CBDC)が、人々の支出を完全にコントロールすることで、現在の大惨事から自分たち (世界ではなく)を救う準備ができていることを望んでいた。

しかし、私の見解では、遅すぎるだろう。また、デジタル通貨 CBDC は法定通貨の一種にすぎないため、最終的にはさらに深刻な結果を招き、問題を悪化させるだけだ。それでも、このことが彼らが試みることを妨げることはない。

米国の銀行資産の市場価値は帳簿価額を 2兆ドル下回る

米国の 4人の金融学者によって発行された論文は、米国の銀行システムにおける 2兆ドル (約 260兆円)のブラックホールを示している。

以下は論文からの抜粋だ。

「2023年の金融引き締めと米国銀行の脆弱性」

2023年3月13日

Erica Jiang、Gregor Matvos、Tomasz Piskorski、Amit Seru

結論

最近の金利上昇に対する米国の銀行の資産エクスポージャーと、金融の安定性への影響を簡単に分析する。

米国の銀行システムの資産の市場価値は、資産の簿価で示唆されているよりも 2兆ドル (約 260兆円)低くなっていた。これらの損失は、一部の米国の銀行の無保険預金の大部分と相まって、銀行の安定性を損なう可能性があることを示している。

保険に加入していない預金者の半分だけが撤退を決定したとしても、約 190の銀行が、保険に加入している預金者でさえも減損のリスクにさらされる可能性があり、3,000億ドル (約 40兆円)の保険付き預金が危険にさらされる可能性がある。

保険のない預金の引き出しがわずかな投げ売りを引き起こしたとしても、かなり多くの銀行が危険にさらされる。

全体として、これらの計算は、最近の銀行資産価値の下落が、米国の銀行システムの脆弱性を保険なしの預金者に対して大幅に増大させたことを示唆している。

理解すべき重要なことは、2兆ドル (約 260兆円)の「損失」は金利の上昇のみによるものだということだ。

米国経済が圧迫されると、銀行の貸付帳簿は劇的に悪化し、不良債権は指数関数的に増加する。

米国の商業銀行の総資産は 23兆ドル (約 3000兆円)だが、来るべき危機で 50%が返済または回収可能であるとしたのなら、私は驚く。

上記のリスクは、米国の金融システムだけのものだ。米国主導のロシア制裁もあり、EU が大きな圧力にさらされているため、グローバルシステムは改善されない。世界のほぼすべての主要経済国が悲惨な状況にある。

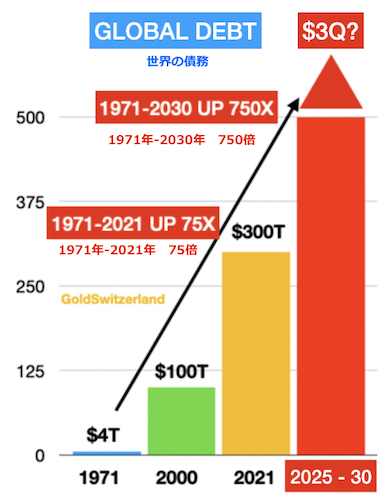

債務ピラミッドを見てみよう。

1971年に、ニクソンが金の窓を閉めたとき (※ 米ドル紙幣と金との兌換一時停止を宣言)、世界の債務は 4兆ドル (約 530兆円)だった。金は通貨を裏付けていないため、これはすべての人が無制限の金額を自由に印刷できるようになった。

したがって、2000年までに債務は 25倍の 100兆ドル (1京3000兆円)に増加した。大金融危機が始まった 2006年には、世界の債務は 120兆ドル (約 1京6000兆円)だった。2021年までに、1971年から 75倍の 300兆ドル (約 4京円)に成長した。

{kind=link}

赤の縦棒グラフは、2025年から 2030年の間に世界の債務が 3,000兆ドル (約 40京円)に達することを示している。

これは、シャドーバンクシステムと現在おそらく約 2,000兆ドル (約 26京円)の未払いのデリバティブを、中央銀行が大量の紙幣を印刷するために貯蓄する必要があることを前提としている。これは明らかにハイパーインフレにつながり、その後不況の内破につながる。

センセーショナルに聞こえるかもしれないが、史上最大の信用バブルが終焉を迎えるというシナリオは依然として非常に可能性が高い。

>> In Deep メルマガのご案内

In Deepではメルマガも発行しています。ブログではあまりふれにくいことなどを含めて、毎週金曜日に配信させていたただいています。お試し月は無料で、その期間中におやめになることもできますので、お試し下されば幸いです。こちらをクリックされるか以下からご登録できます。

▶ ご登録へ進む