米国債というスーパー爆弾

金融関係の記事が続きますが、知りたいと思っていることは、純粋に以下の点だけなんですが、今ひとつ納得できていない部分があります。

・同じような破綻が起きるメカニズムは明確に存在するのか

・何かが起きるとすると、どの程度の規模とスピードで起きるのか

このようなことなのですけれど、私自身、最近破綻したアメリカの銀行が、「なぜあれほど急速に破綻したのか」の理由が、今ひとつわかっていなかったのですね。

金融に疎いですから。

その中のひとつの理由としては、前回、米ブラウンストーン研究所の創設者が書いていたことはあるとは思います。

[記事]アメリカの銀行破綻の連鎖の最大の原因が、「パンデミックの景気刺激策とロックダウンの影響」であることを知る

In Deep 2023年3月13日

しかし、これだけが理由であるなら、破綻の連鎖の具体的な説明にはなりにくいように思います。

また、こちらの記事「地球規模のシステミック・メルトダウン」では、中小の銀行や地方銀行から、メガバンクにお金が流れているとということを金融の専門家が述べてらっしゃいました。

「それなら、大銀行はこれからも大丈夫ってこと?」

ということが、どうもしっくり来ない。

それだけであるなら、小さな銀行はどんどん破綻していくかもしれないですが、大きな銀行はますます繁栄していことになり、それは「メルトダウン」とは呼べません。

社会も経済も、様相は変化するにしても、崩壊とは程遠い。

しかし、今朝あるグラフを見て、

「結局、これなのか…」

ということに気づきました。

アメリカの投資家のバーラージーさんという人が、以下のような投稿をツイッターにしていたのです。こちらに訳しています。

バーラージーさんの投稿

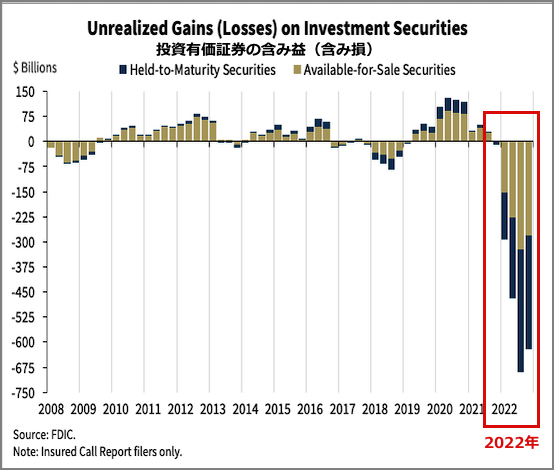

銀行は米国債を購入したために破綻している。完全な停止だ。 「世界で最も安全な資産」は、世界で最も危険な資産になっている。

そして、添付されていたグラフが以下です。

投資有価証券の含み益(含み損)

nofia.net

■ 満期証券保有

■ 売却可能有価証券

ソースは、FDIC (連邦預金保険公社)で、過去14年と比較して、2022年から、

「保有する国債に莫大な損失が出ている」

ことがわかります。

思い出せば、昨年以来、「債権のカタストロフ」を述べていた専門家がたくさんいました。

以下の記事では、アメリカの地政学および金融サイクルの専門家であるチャールズ・ネナー氏という方の言葉をご紹介していますが、以下のように述べていました。

「債券のカタストロフがあります。 それらは資本を失い、元に戻ることはありません。 株で起こっていることと同じことです」

[記事] 来年始まる戦争サイクルでは、「世界人口の3分の1が死亡する」というアメリカの著名な金融サイクル専門家の見通し。そして何となく気になる「サル痘」のこと

In Deep 2022年5月19日

このタイトルには「サル痘」なんて言葉も入っていまして、今となればサル痘も、たまに思い出す、むかし旅先で知り打った素敵な女性のような淡い思い出となっていますが、上の記事の後半に、チャールズ・ネナー氏のインタビューがあります。

あと、以下の記事も、債権についてふれていますが、ここでは「日本の問題」について書いていた米ゼロヘッジの記事をご紹介しています。

[記事] 市場と経済の「悪夢のシナリオ」の開始まであと半年もないのかもしれないとふと思う

In Deep 2022年6月14日

それで、今日、アメリカの資産管理系の企業のようですが、ソブリン社という企業のウェブサイトに「米国債がすべてを押し潰すメカニズム」が書かれていました。

その中に「崩壊は一瞬で起こり得る」とあり、今回のタイトルにさせていただいています。

その記事をご紹介します。驚かれると思います。

ちょっと意地悪な表現をしている部分もありますが(「お楽しみはこれからだ」など)、そのまま訳します。

太字はこちらで施しています。

シリコンバレー銀行が破綻したのなら、他も同じだ

If SVB is insolvent, so is everyone else

Simon Black 2023/03/13

2008年9月14日の日曜日の午後、金融大手のリーマンブラザーズの数百人の従業員が、ニューヨーク市の 7番街 745番地にある銀行の本社に足を踏み入れ、オフィスとデスクを片付けた。

リーマンが破綻を宣言するまであと数時間のときだった。そして、その翌日からの崩壊は、大恐慌以来最悪の経済的および財政的荒廃を引き起こした。

S&P 500は約 50%下落した。

失業者が急増した。そして、その後の 1 か月で 100以上の銀行が倒産した。完全な災害だった。

これらの銀行は、預金者のお金を使って特別なモーゲージ債を購入していたことが判明している。しかし、これらの債券は非常にリスクが高かったために、最終的に「有害な証券」または「有害な資産」として知られるようになった。

これらの有害な資産は、サブプライムの「忍者」、つまり、収入も仕事も資産もなく、過去に請求に対して支払わなかったような歴史を持つ借り手に与えられていた、リスクの高いマネーダウンのない住宅ローンの束だった。

経済が好調だった 2006年と 2007年には、銀行はこの有害な資産から記録的な利益を上げた。

しかし、2008年に経済状況が悪化し始めたとき、これらの有害な資産の価値は急落し、数十の銀行が一掃された。

さあ、また始めようか。

リーマンショックから 15年後…数え切れないほどの調査、公聴会、「ストレステスト」ルール、および金融崩壊を防ぐための新しい銀行規制が実施されていたが、その中で、米国で 2つの大手銀行、シグネチャー銀行とシリコンバレー銀行 (SVB)が崩壊するのを目の当たりにした。

現在でも、銀行は時々破綻する。しかし、これらの状況は不気味なほど 2008年と似ているが、現実はもっと悪いのだ。説明しよう。

1) 米国債は新たな「有害な証券」

シリコンバレー銀行はリーマン・ブラザーズとは違った。

リーマンがバランスシートのほぼすべてをリスクの高い住宅ローン債に賭けたのに対し、シリコンバレー銀行は、実際には驚くほど保守的なバランスシートを持っていた。

昨年 12月31日の銀行の年次財務諸表によると、シリコンバレー銀行の顧客預金は 1,730億ドル (約 23兆円)だったが、融資額は「わずか」740 億ドル (約 9兆9000億円)だった。

これの何が保守的かというと、銀行は通常、預金者のお金のほとんどを貸し出す。たとえば、ウェルズ・ファーゴは最近、1兆3800億ドル (約 184兆円)の預金を報告したが、うち 9,550億ドル (約 127兆円)が貸し出されている。

これは、ウェルズ・ファーゴが顧客の資金の 70%近くを融資したことを意味するが、シリコンバレー銀行の融資は、約 42%であり、より保守的な「預金に対する融資比率」を持っていた。

ポイントは、シリコンバレー銀行が失敗したのは、リーマンのときのようなリスクの高いローンを大量に作っていたからではない。シリコンバレー銀行の経営はそれらからは、ほど遠いほど保守的だった。

シリコンバレー銀行は、預金者の資金の大部分 (1,199億ドル / 約 16兆円) を米国政府債に保管していたため、失敗したのだ。

ここがこのドラマの本当の根幹だ。

米国の国債は、世界で最も安全で「リスクのない」資産であると考えられている。しかし、国債でさえ価値を失う可能性があるため、それはまったく真実ではない。そして、それがまさに起こった。

シリコンバレー銀行のポートフォリオのほとんどは、10年物国債などの長期国債だった。そして、これらは非常に不安定だ。

たとえば、2020年3月には金利が非常に低かったため、米国財務省は 10年物国債を 0.08%という低い利回りで売却した。

しかし、それ以来、金利は大幅に上昇している。先週の 10年国債利回りは 4%を超えていた。そして、これは大きな違いなのだ。

債券市場にあまり詳しくないのなら、理解しておくべき最も重要なことの 1つは、金利が上昇すると債券は価値を失うということだ。そして、これがシリコンバレー銀行に起こったことだ。

シリコンバレー銀行は、金利がはるかに低い時期に長期国債を積み上げた。実際、彼らの債券ポートフォリオの加重平均利回りはわずか 1.78%だった。

しかし、金利は急速に上昇している。シリコンバレー銀行が 2~ 3年前に 1.78%で購入した同じ債券の利回りは現在 3.5% ~ 5%だ。つまり、シリコンバレー銀行は大幅な損失を被っていることになる

彼らはこの事実を隠さなかった。

今年の 1月19日に発行された 2022年の年次報告書は、シリコンバレー銀行の国債の「未実現損失」が約 150 億ドル (約 2兆円)であることを示している。

比較すると、シリコンバレー銀行の総資本は約 160億ドル (約 2兆1000億円)しかなかった。

繰り返しになるが、これらの損失は、クレイジーなリスクのあるローンの山から生じたものではないのだ。シリコンバレー銀行が失敗したのは、米国の国債から数十億ドルを失ったからだ。米国債は新たな有害な証券となっている。

2) シリコンバレー銀行が破綻したのなら、FRB を含む他のすべての企業も同様だ

しかし、お楽しみはここからだ。

国債のポートフォリオの損失が原因でシリコンバレー銀行が破綻したのなら、他のほぼすべての機関も危険にさらされるからだ。

たとえば、私たちの昔からのお気に入りであるウェルズ・ファーゴは最近、債券ポートフォリオで 500億ドル (約 6兆6000億円)の未実現損失を報告した。これは銀行の資本の巨大な部分であり、潜在的なデリバティブの損失は含まれていない。

銀行、証券会社、大企業、州および地方政府、外国機関など、米国の長期国債を購入した人たちは皆、現在、莫大な損失を被っている。

FDIC (連邦預金保険公社、すなわち米国の主要な銀行規制機関)は、米国の銀行の未実現損失を約 6,500億ドル (約 87兆円)と見積もっている。

6,500億ドルの未実現損失は、2008年の米国におけるサブプライム損失の総額と同規模だ。金利が上昇し続ければ、損失は増加し続ける。

これについて本当に皮肉な(そしてややコミカルな)ことは、FDIC が銀行預金を保証することになっているということだ。

実際、彼らは預金保険基金 (DIF) と呼ばれる特別な基金を管理しており、現在は機能していないシリコンバレー銀行の預金を含め、全米の銀行で顧客の預金を保証している。

しかし、現在の DIF の残高は約 1,280億ドル (約 17兆円)に過ぎない… その一方で、銀行システムにおける未実現損失は、 6,500億ドル (約 87兆円)だ。しかも、損失は増加し続けている。

DIF はその 1,280億ドルをどこに投資しているのだろうか。米国債だ!

そのため、FDIC でさえ、未実現損失から破綻した銀行を救済することになっている保険基金での未実現損失を被っているのだ。

ばかげている!

ここで、特に強調したい銀行が 1つある。その銀行は、債券ポートフォリオで大きな損失にさらされている。

実際、この銀行は昨年、わずか 420億ドル (約 5兆6000億円)の資本に対して 3,300億ドル (約 44兆円)以上の「未実現損失」を報告しており、この銀行を完全に破産させた。

その銀行とは、連邦準備制度だ…世界で最も重要な中央銀行だ。それは実際には、どうしようもなく破綻しており、それはシリコンバレー銀行よりも破綻している。

何が起きる可能性があると思われるだろうか?

3) 「専門家」たちは、このようになるのを見るべきだった

2008年の金融危機以来、立法者と銀行規制当局たちは、銀行危機の再発を防ぐために、際限なく新しい規則のパレードを展開してきた。

最も面白いものの 1つは、銀行が「ストレステスト」に合格しなければならないという新しい規則だった。つまり、銀行がマクロ経済状況の特定の変動に耐えられるかどうかを確認する戦争ゲームのシナリオだ。

シリコンバレー銀行はストレステストに見事に合格した。また、FDIC の審査、財務監査、州の規制監査にも合格している。シリコンバレー銀行の後を追ったのは数十人のウォール街のアナリストたちで、その多くは以前に財務諸表を分析した後、同社の株式に強い「買い」格付けを発行していた。

この不条理の最大の証拠は、1月下旬のシリコンバレー銀行の株価だった。

シリコンバレー銀行は、2023年1月19日の株式市場の閉会後に 2022年の年次財務報告書を発行した。これは先ほど書いた、シリコンバレー銀行の資本を事実上一掃する 150 億ドル (約 2兆円)の未実現損失を計上した同じ財務報告書だ。

決算発表の前日、シリコンバレー銀行の株価は 250.04ドルで取引を終えた。そして、決算発表の翌日、株価は 291.44 ドルまで上昇した。

言い換えれば、シリコンバレー銀行の経営陣が、実際には銀行資本全体が事実上一掃されたことを明らかにしたにもかかわらず、「専門家」のウォール街の投資家たちは興奮して株式を購入し、株価を 16% 引き上げたのだ。シリコンバレー銀行の株価は急騰を続け、数日後の 2月1日に 333.50ドルの高値に達した。

要するに、すべての警告サインがそこにあった。

しかし、専門家たちは再び失敗した。FDIC は、シリコンバレー銀行の悲惨な状態を見て、何もしなかった。連邦準備制度理事会は何もしなかった。投資家たちは歓声を上げて株価を上げた。

そして、これが次のポイントにつながる。

4) 崩壊は一瞬で起こる

1週間前、すべてはまだ大丈夫だった。その後、数日のうちに、シリコンバレー銀行の株価は急落し、預金者たちは資金を引き揚げ、銀行は破綻した。

2008年にリーマンブラザーズでも同じことが起こった。実際、過去数年間、私たちは、世界全体が一瞬のうちに変化する例を次々と目の当たりにしてきた。

少なくとも北米では、2020年3月はまだかなり正常だったことを私たちは皆覚えている。ほんの数日のうちに、人々は家の中に閉じ込められ、それは根本的な変化だったことを私たちは知っていた。

5) これは今後も続く

長年の読者は、ここまで書いたことに驚かないだろう。何年もの間、これらのトピックについて書いてきた – 銀行の破綻、迫り来る金融システムの不安定性など。

昨年末、私は、FRB がいかに急速に金利を引き上げて金融崩壊を引き起こしたかを説明した。

始まるのは金融の大惨事だが、まだ始まったばかりだ。2008年のリーマンブラザーズのように、シリコンバレー銀行は氷山の一角にすぎない。銀行だけでなく、マネーマーケットファンド、保険会社、さらには数々の企業からさえ、多くの犠牲者が出ることになる。

外国の銀行や金融機関も、米国の国債で損失を被っている…そして、それは米ドルの準備状況にマイナスの影響を与えている。

考えてみてほしい。米国の国家債務がとてつもなく高く、連邦政府が問題を解決する能力のない愚か者の集まりであり、インフレはひどい。

何より、米国債を購入した外国人たちも大きな損失を被っている。

なぜこの狂気を続けたいと思う人たちがいるのだろうか?

外国人たちはすでに米国とドルに対する大きな信頼を失っている…そして彼らの債券保有による経済的損失はその傾向を加速させる可能性がある。

この問題は、中国が国際的な力を発揮している現在、特に心に留めておく必要がある。最近では、中東でイランとサウジアラビアの間で和平が成立している。そして中国は、ドルの代替として自国の通貨を積極的に売り込み始めている。

しかし、担当者たちは誰もこれを理解していないようだ。

空気と握手をする高齢の男は、今朝、アメリカの銀行システムは安全だと主張した。ここには見るべきようなものは何もない。

この悲しいサーカスの首謀者である連邦準備制度も、何も理解していないようだ。

実際、FRB の指導部は先週ずっと、利上げを続けると主張していた。

つまり、このドラマはまだ終わっていない。いや……始まってもいない。

ここまでです。

なんか「詰んだ感」がとても強いですね。

どうなっちゃうんだろう… (苦笑) ← 苦笑とか入れないと正気を保てない。

そして、日本は、この米国債の「保有ナンバー1国」なんです。

> 国別保有残高では、1位の日本が前月比420億ドル減の1兆782億ドルで、4カ月連続で減少した。2021年11月のピーク時1兆3,286億ドルから約2,500億ドル減少している。 (Jetro)

米国債を持っているのは銀行や政府筋だけではなく、かなり幅広く保持しているはずで、そして、少なくともアメリカでは、その全員が(未確定の)損失を増加させ続けている……。

それが爆発し続けていったら……苦笑 (もういいから)。

「そういうのをメルトダウンというのかあ…」と、この記事を読んで、つくづく思いました。

これが全体的に炸裂すると、リーマンショックとかは全然相手にならないですね。

そして、日本には「日本国債」の問題も大きくあります。昨年のこちらの記事では、米ゼロヘッジの、日銀と日本国債の関係のあまりのリスクを報じていましたけれど、以下のように書かれていました。

「完全な全体崩壊を引き起こすことはないのだろうか。…それはすぐにわかるだろう」 zerohedge.com

どのくらい時間が残されていますかねえ……。

まあ、ともかく、アメリカでの米国債がこんなことになっているということを初めて知りました。私たちは狂気の時代に生きてますね。

……苦笑。

>> In Deep メルマガのご案内

In Deepではメルマガも発行しています。ブログではあまりふれにくいことなどを含めて、毎週金曜日に配信させていたただいています。お試し月は無料で、その期間中におやめになることもできますので、お試し下されば幸いです。こちらをクリックされるか以下からご登録できます。

▶ ご登録へ進む