米新興企業にさらなる追い打ちの可能性

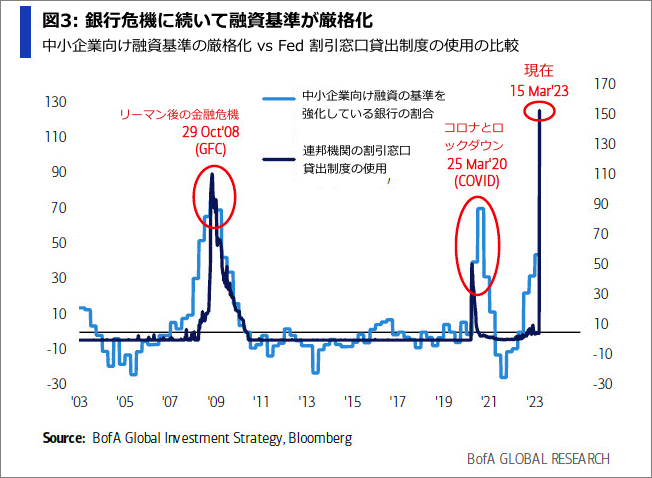

今朝、以下のようなグラフを見ました。バンク・オブ・アメリカのデータからブルームバーグが作成したもののようです。日本語化しています。

{kind=link}

この「割引窓口貸出制度」という言葉を知らなかったので、何となく記録として、こちらに投稿の内容と共に貼っただけでしたが、先ほどもう一度見直しました。

・水色のラインが、「中小企業向け融資の基準を強化している銀行の割合」

・紺のラインが、「連邦機関の割引窓口貸出制度の使用」

とあります。

またこのグラフを眺めていまして、

「こういうことなのかな」と思いましたのは、つまり、 2008年からの金融危機のときにも 2020年3月からのコロナのロックダウンの「危機」のときにも、どちらのグラフも急上昇しているのですが、こういう「危機」の際には、

・銀行は、中小企業への融資基準を厳しくする

・その一方で、銀行は、特別な割引制度で FRB から資金を借りることができる

ということなのかなあと思ったのですけれど、いずれにしても、現在の銀行の「割引窓口貸出制度」の利用数は、

「リーマンショックとコロナショックのどちらのレベルも超えている」

ことがわかります。

まだ金融の混乱の事態が始まってから、ほんの 1、2週間だと思いますが、すでに銀行は「非常事態の真っ只中」にあると言えるようなグラフです。

このグラフに対して、ツイッターに投稿していたゼロヘッジのコメントは、以下の一言でした。

If you need credit, take it out now

これは最初は意味がわからなくてですね。つまり、「銀行の預金者に対して預金を引き出せと言っているのか」、それとも、「中小企業の人に対して、早く融資を受けろと言っているのか」がわかりませんでした。英語のクレジットには預金という意味もあり、融資という意味もあります。

まあしかし、If you need (〜を望むなら)と書かれているので、「融資」なんですかね。

つまり、中小企業の人たちに、

「融資を望んでいるなら、今すぐに行動を (すぐに審査基準が厳しくなるから)」

という意味なんでしょうか。

先ほどのグラフですと、銀行の割引窓口貸出制度の利用は過去最大となっているのですが、水色のラインで示される中小企業への融資基準の厳格化は、「まだ、金融危機やコロナショックの時のレベルに届いてはいない」と。

しかし、過去の相関から考えますと、もうじき、「中小企業への融資基準の厳格化が進む」ということが考えられるということにも思えまして、つまり、

「アメリカの中小企業が資金を融資されにくくなる」

ということになるのでしょうかね。

「それだと大変だなあ」と思いましたが、つまり、新興企業やスタートアップ企業、中小企業は、すでにたいへんに厳しいのです。

2023年は、アメリカのスタートアップ企業の大半が、破綻か事業停止に陥る可能性が高いことを以前メルマガで書きまして、その一部を以下の記事の中盤くらいに訳しています。

「地球規模のシステミック・メルトダウン」

In Deep 2023年3月12日

調査会社のジャニュアリー・ベンチャーズ社によって実施されたアメリカとヨーロッパのスタートアップ創業者 450人を対象とした国際調査の結果、以下のようなことがわかったのです。

(記事より)

> 調査によると、5社中 4社のスタートアップが、今年失敗のリスクにさらされている。

>

> 初期段階の新興企業の 80%以上が消滅する可能性のある、この絶滅イベントは、2008年に住宅崩壊という形で大波が世界の金融システムを襲って以来、最大のものとなるだろう。

ここでご紹介した記事では、ベンチャーキャピタリストのトム・ロベッロ氏という方が、新興企業の創業者たちにアドバイスをしていて、全文は長いですので、要点だけを書きますと、以下の 7点をアドバイスしていました。

トム・ロベッロ氏のアドバイスの全文は、こちらにあります。

ちなみに、これは、最近の銀行の混乱の中で書かれたものではなく、今年 2月1日にツイッターに投稿されたものです。

トム・ロベッロ氏のアドバイス

1. 2023年の大洪水の前に、今すぐ予定より早く現金を調達すること。

2. 重要な従業員以外は、積極的に解雇すること。

3. 株価は気にせず「会社が生き残ることだけ」に焦点を当てること。資金難になれば生き残れない。

4. 経験豊富な、プロの CEO や重役を外部から雇う。

5. 1顧客あたりの採算性を重視する。

6. 競合他社が衰退するときはチャンスでもある。攻撃を止めないこと。

7. 中途半端な対策をとらないこと。

とにかく早め早めに対策を立てないと、あっという間に「大洪水」がやってきて、スタートアップ企業はほとんど生き残らない、ということを述べています。

そして、この書き込みから、およそ 1ヵ月後から現在の銀行の混乱が始まったわけでした。

トム・ロベッロさんは、「とにかく急いで現金の資金を調達すること」と述べていたわけですが、先ほどのバンク・オブ・アメリカのグラフが示すところは、「もうじき中小企業への銀行からの融資が非常に厳しくなる」ということになりそうです。

2月の間に資金を調達できなかった新興企業やスタートアップは、もはや手遅れの感もありますが、多くのベンチャーキャピタリストたちが、

「 2023年に起きることは、大量絶滅イベントだ」

とまで述べているような状態が、おそらくやってくるのです。

アメリカでスタートアップの大量絶滅があれば、日本を含めて他の国でもかなりの企業が影響を受けると思われます。

そのようなことがあれば、どのような展開であったとしても、景気後退、それも「極端な」という形容のつくものになる可能性もないではないかもしれません。何人かのベンチャーキャピタリストたちは、そう言っています。

景気後退の予兆はすでに揃いつつある

アドバイスの「 2. 積極的に従業員を解雇すること」は、すでにアメリカで加速していまして、テクノロジー系の企業だけではなく、実際には、アメリカでは「全業種」でレイオフが加速しています。

アメリカの報道を以下で翻訳しています。

・アメリカのレイオフが 2009年以来最速のペースで急上昇 (2023/03/15)

それにしても……今の状態って、時間的には「始まったばかり」だと思うんですが……それでこれだけ混乱の兆しが見られるというのは、今後事態が拡大していくと、数ヶ月後などには、やはり結構大変なことになっていくんじゃないでしょうか。

最近の銀行の破綻に対しては、「アメリカの連邦預金保険公社 (FDIC)がすべて保障する」というようなことが述べられていましたが、アメリカの作家で投機家のダグ・ケイシーさんは 3月16日に以下のように書いていました。

わかりいいように、ドルをすべて円にして書いています。

(記事「世界の銀行のほとんどが破綻に向かっている理由」より)

> 連邦預金保険公社 (FDIC) の保険は、約 1300兆円の銀行の預金をカバーしているが、FDICの資産はわずか 17兆円だ。これは 100円に対しての 1円にしか過ぎない。

>

> FDIC が破綻せずに、政府による資本増強が必要であるとしたら、私は驚くだろう。

>

> 広範囲にわたる銀行の崩壊が近づくにつれ、お金をどこに置くかを選択することは、十字砲攻撃にかからないようにするために重要だ。

世界の兵器システムの分析事業を行っている「ディーガル(Deagal)」という組織による、2025年の世界の人口動態と GDP の予測を知ったのも、ダグ・ケイシーさんの記事でした。

ディーガルについては、比較的最近では、こちらの記事の中盤の「 2025年のディーガルの人口動態を思い出す」というセクションにあります。

いずれにしましても、何というか、銀行の支援などをめぐる構造に関しても、「構造が基本的に破綻している」のですけれど、今は、「あらゆる富が消滅していくひとつ手前」というところにいるような気もしないでもないです。

まあわからないですけれど。

何か奇跡的なことが起こって、平穏に戻るのかもしれないですが。

ちなみに、アメリカの場合、中小の銀行というのは、アメリカ経済に大変に重要なものらしく、以下のように書かれてある記事がありました。

> 中小の銀行は、米国経済において重要な役割を果たしている。

>

> 資産が 2,500億ドル (約 33兆円)未満の銀行は、米国の商業および産業向け融資の約 50%、住宅用不動産向け融資の 60%、商業用不動産向け融資の 80%、消費者向け融資の 45%を占めている。

zerohedge.com

今回は、カナダを拠点とする調査会社 BCA リサーチのチーフストラテジストであるダヴァル・ジョン氏という方の記事をご紹介して締めさせていただきます。

この内容は、簡単に書けば、「これまでのアメリカで景気後退の前兆として現れていた 3つの指標のうちの 2つはすでに出ていて、3つ目も近い」というものです。

回避することは難しいようです。

なお、ご紹介する記事での 3つ目の指標は「失業率」なのですが、先ほど示しました「アメリカで 2009年以来最大のレイオフが加速している」というところから見て、この 3つ目の指標にはかなり早い段階で到達すると見られます。

これは来年からの話ではなく、今年からの話ということになりそうです。

「最も予想された景気後退」がまだ予測されていない理由

How The "Most Anticipated Recession" Is Still Unanticipated

Dhaval Joshi BCA Research チーフストラテジスト

ちょうど 1年前の今日、米国連邦準備制度理事会は近代史上最も積極的な引き締めサイクルに乗り出した。そういう点で、現在の米国が、景気後退の 3つの通過ポイントのうち 2つのステージングポイントを通過したのは当然のことだ。

最初の通過ポイントは住宅の不況だ。米国の住宅設備投資 (住宅建設)は 5分の1にまで落ち込んだ。

この指標は、アメリカの 1970年以降の住宅不況は、成功率 4分の 4で経済不況を予測してきたため、これは重要な指標だ。1974年、1980年、1990年、および 2007年だ。

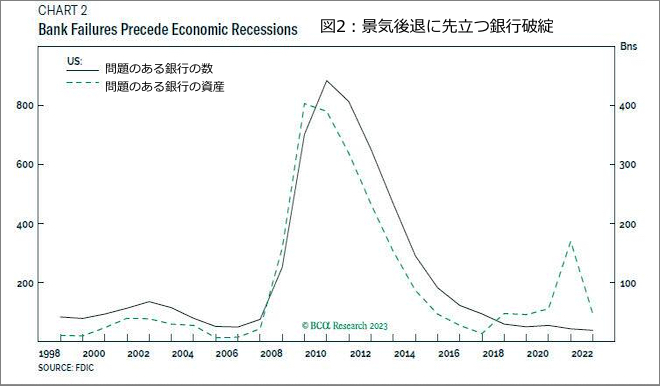

2番目の通過ポイントは、銀行の破綻だ。銀行は、景気後退が始まる直前に破綻する傾向がある。2007年12月に始まった不況の前に、2005年または 2006年に破綻した米国の銀行はなかった。当時、最初の 3つの銀行の破綻は、不況が始まる直前の 2007年の 2月、9月、10月に発生した。

時間を進めると、2021年または 2022年に破綻した米国の銀行はない。

最近、このサイクルの最初の銀行の破綻であるシリコンバレー銀行とシグネチャー銀行の破綻が発生したばかりだ。歴史が何らかの指針であるとすれば、銀行の破綻の始まりは、多くの人々が予想するよりも差し迫った経済不況の前兆だ (図2)。

はっきりさせておきたいのは、経済不況が引き起こされるのは、住宅不況や銀行破綻の直接的な影響ではないということだ。

住宅不況と銀行の破綻は、高金利が経済を殺していることを示す「炭鉱のカナリア」の初期の警告サインにすぎない。

このように、米国経済は景気後退に向けて 2つのステージングポストを通過した。

第 3弾は以下だ。

多くのエコノミストたちは、不況が目の前に迫ってきたら、すぐに金利を引き下げて景気後退を食い止めることができると主張する。

その主張のもとに頑張ってほしいが、しかし、これは、氷山が目の前に迫ってきた際に、すぐにエンジンを逆転させてタイタニック号を救うことができると主張するようなものだ。

金利は遅延を伴う。締め付けの効果が出るまで時間がかかるのだ。繰り返しになるが、米国で最初の利上げが行われたのはちょうど 1年前の今日だが、今になって、最初の銀行の破綻が見られた。

景気後退時には、緩和の「是正」効果が実感されるまでに時間がかかる。逆に、銀行の取り締まりや、失業率の上昇に対応して家計が予防的貯蓄を増やすなど、景気後退を加速させる「自己強化」フィードバックは即時に発生する。

これにより、景気後退は非線形システムになる。折り返し地点を過ぎてからでは、エンジンを逆転させても手遅れだ。氷山を避けることはできない。

また、米国経済の場合、失業率が 0.5%上昇すると、常に 2%を優に超える上昇を続けている(図 3)。

したがって、景気後退への 3番目で最後のステージングポストは、米国の失業率が 0.5%上昇することだ。これまでのところ、0.2%上昇している。

「これまでで最も予想された景気後退」がまだ予測されていない理由

来るべき景気後退は、これまでで最も予想されたものだろうか? フィリー連銀の最新のいわゆる「不安指数」は、2023年の第 2四半期、第 3四半期、第 4四半期に米国経済が縮小すると予想するエコノミストたちの割合が、それぞれ 42%、45%、41% であることを示した。

これらは、景気後退がまだ始まっていない時点のものとしては、最も悲観的な指標の 1つだ。

それでも、景気後退を予測するエコノミストたちの割合のほうが現在は少数派だ。この不安指数は、最近の銀行破綻前の 2月中旬のものだが、次の 4四半期を通じて低下しないことを示す米国 GDP の調査の全体的な予測によっても、それが確認される。

(※) ここからエコノミストたちの心理的な状況などの記述が続くのですが、割愛します。

金利、利益、原油は不況を十分に予測していない

金融市場では、米国の利回り曲線が大幅に逆転していることから、債券市場は今後 2年間で約 200ベーシスポイントの積極的な利下げを予測していることを意味する。

FRB は景気後退時にのみ積極的に利下げを行うため、債券市場は景気後退を予想している。

とはいえ、四半期あたり 25ベーシスポイントという予測される利下げペースは低すぎる。これまでの不況では、利下げペースが四半期あたり 80~ 150ベーシスポイントだったことを考えると。つまり、債券市場は景気後退を完全には予測していない。

…商品に目を向けると、石油市場も景気後退を予想していない。原油需要は、エネルギー効率が着実に向上しているため、年間 1.6%減少しているが、世界の GDPに追従している。

これは、2023年から 2024年までの世界の石油需要の年率 2%の予測では、今後 2年間で世界の GDPが 3.6% 成長する必要があることを意味する。

しかし、米国とヨーロッパで、「ソフトランディング」したとしても、先進国の経済成長は約 1%減速する。

一方、退任した中国の李克強首相は最近、2023年の中国の GDP目標を「約 5%」と発表した。これにより、現在の石油市場が示唆する需要の伸びの予測は非常に楽観的であることになった。景気後退時には、石油需要の破壊が常に供給の削減を上回る。

以前、私は、「石油が 55ドルに向かう理由」という報告で述べたが、原油価格にはさらに 25%の下落がある。 6~ 12 か月の投資期間を要約すると、債券は 10%の上昇、株式は 10%の下落、原油には 25%の下落がある。

>> In Deep メルマガのご案内

In Deepではメルマガも発行しています。ブログではあまりふれにくいことなどを含めて、毎週金曜日に配信させていたただいています。お試し月は無料で、その期間中におやめになることもできますので、お試し下されば幸いです。こちらをクリックされるか以下からご登録できます。

▶ ご登録へ進む